Acta nº.

Titulo o nombre de la reunión.

Fecha.

Hora.

Lugar.

Asistentes.

Ausentes.

Orden del día. (temas a trabajar)

Desarrollo. (punto por punto)

Convocatoria.

Finalización. (siendo las _____ se dio por finalizada la reunión, en constancia firman)

Nombre y cargo respectivo.

NOTA: Al momento de continuaren la siguiente hoja se escribe de nuevo el titulo o tema

Si escribimos la fecha en el lado izquierdo como lo muestra el ejemplo la firma tendrá que ir al lado inferior izquierdo.

Este debe tener membrete dependiendo de la empresa.

La referencia o numero de memorando.

El destinatario y su cargo respectivo.

El remitente y su cargo respectivo.

Asunto se escribe breve mente.

cordialmente / atentamente

nombre completo y cargo

LA CIRCULAR:

Es un documento que dirige una autoridad a todos o parte de sus subalternos simultáneamente para arles a conocer disposiciones o diferentes asuntos internos para que cumplan a cabalidad. El tema o mensaje debe interesar a todos los integrantes de una dependencia.

TIPOS DE CIRCULARES:

Circular Voluntaria: es aquella que tiene la función principal de promover productos, empresas o personas y como ejemplo de ello son:

Ofrecer los servicios de algún negocio.

Dar a conocer un nuevo producto.

Enviar lista de productos y precios.

Remisión de catálogos.

Avisos al personal (internos).

Invitaciones, etc.

Circular Obligatoria: es aquella que la ley establece que debemos dar los avisos necesarios para evitarnos problemas en cuanto a la relación comercial con nuestros clientes, por ejemplo:

Apertura de negocio.

Cambio de domicilio.

Establecimiento de una sucursal.

Nombramiento de apoderado.

Designación, ratificación o remoción de apoderado.

Nombramiento de distribuidores.

Traspaso de negocio.

Clausura.

Liquidación o quiebra de empresa.

Constitución de una sociedad.

Dar a conocer el nombre de los administradores.

Convocatoria de asamblea de accionistas, ordinaria o extraordinaria.

Aumento o disminución de capital.

PARTES DE LA CIRCULAR:

Fecha.

Destinatario.

Cuerpo o texto.

Numeración.

Despedida.

Firma y su cargo correspondiente.

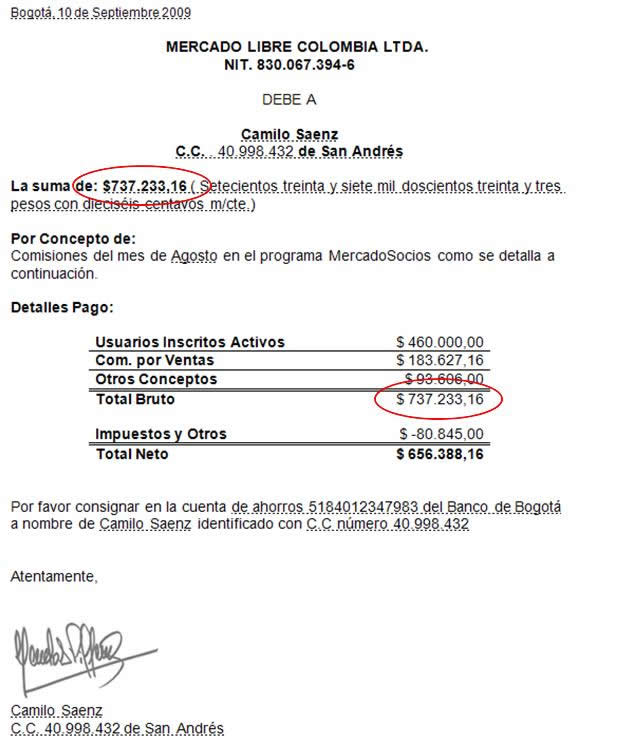

CUENTA DE COBRO:

La cuenta de cobro cumple la función de comprobante de la percepción de un pago cuando el que recibe el dinero no esta obligado a emitir una factura, aunque debe ser complementada con otro comprobante para otorgarle real validez contable a la persona o empresa que realiza el pago como puede ser una nota de contabilidad, recibo de pago, etc.

PARTES DE LA CUENTA DE COBRO:

Cuenta de cobro.

Fecha.

Nombre a quien paga.

Debe a. (centrado).

Nombre a quien se le paga (centrado).

Por concepto.(por que se realiza la cuenta de cobro).

Son. (cifra en letras y numero m/cte).

Cordialmente/atentamente.

Nombre.

Cargo respectivo.

Cédula de Ciudadanía.

Dirección

Teléfono o fax

EL CERTIFICADO:

El certificado es un tipo de texto administrativo empleado para constatar un determinado hecho. En el proceso de solicitud de un puesto de trabajo, en especial cuando se trata de una institución oficial, los certificados son fundamentales para demostrar la formación y la experiencia. Es un tipo de texto que se produce normalmente a instancias de quien lo recibe, y por una persona con autoridad suficiente dentro de la institución para establecer que se ha cumplido con lo afirmado en el documento. Si llega haber alguna irregularidad o falsedad en lo declarado, puede ser sancionado por la ley.

TIPOS DE CERTIFICADOS:

Los certificados pueden confirmar muy diversos hechos:

la asistencia, participación u organización en un curso, jornada o acto

los resultados académicos

la docencia de determinado curso o seminario

la experiencia profesional en determinado campo

la pertenencia a un grupo o jerarquía

los conocimientos de lenguas extranjeras

la realización de cualquier otra actividad académica o extraacadémica

la adecuación de un objeto a una norma

PARTES DEL CERTIFICADO:

· Encabezamiento. Con los datos de quien certifica, normalmente un funcionario.

· Cuerpo. Donde se certifica lo que sea necesario.

· Cierre. Con la fecha y la firma.

LA CONSTANCIA:

Sirve para certificar que se a pagado por un servicio o producto, por lo general estese expide con un duplicado, el recibo original se le entrega a quien realizo el pago y la copia se la queda quien recibe este pago.

Cualquier documento escrito en el cual se deje asentado la concreción de algún hecho en particular. entre los mas comunes se cuentan el recibo o también llamado la constancia de pago, que es generalmente una hoja impresa o manuscrita en la cual un particular, una empresa u organización le entregara oportunamente a su cliente como símbolo y prueba que estos han pagado un servicio o producto que alguno de los mencionados comercializan.

Tradicionalmente uno recibe o debe exigir un recibo ticket o constancia de pago cuando se paga al alquiler de un inmueble, las expensas de este o algún otro servicio prestado.

PARTES DE LA CONSTANCIA:

Fecha y cuidad.

Quien realiza la constancia.

Lugar el cual lo certifica.

Motivo por el cual se realiza.

Fecha en que se solicita y empresa que lo expide

Firma/nombre y cargo respectivo.

SOLICITUD DE PRÉSTAMO:

A la hora de solicitar un préstamo, tenemos que tener nuestra documentación en regla. ser personas mayores de edad, residentes en el territorio donde queremos solicitar dicho préstamo, y disponer de algún tipo de justificante de ingresos. Esta última prueba puede darse mediante la declaración de la renta del año anterior, o mediante los recibos de nómina expedidos por su empresa contratante.

Sepa también que no es lo mismo un préstamo personal o al consumo o para un vehiculo o un préstamo hipotecario. Cada uno de estos prestamos tiene sus propias cláusulas y requisitos.

Así mismo, es posible solicitar un préstamo para financiar un proyecto empresarial. Cada uno de estos tipos de préstamos conlleva un estudio previo que tendrá por tanto resultados diferentes.

DISEÑO DE LA SOLICITUD DE PRÉSTAMO: